健合集团2023年全年业绩:全家庭营养健康战略推动营收增长9.0%达139.3亿,营养补充品助力稳健增长

健合集团2023年全年业绩:全家庭营养健康战略推动营收增长9.0%达139.3亿,营养补充品助力稳健增长

3月26日,致力成为全球高端营养及健康产业领导者——健合(H&H)国际控股有限公司(股份代号:1112.HK,以下简称“健合集团”),正式公布2023年全年业绩。

截至2023年12月31日止,集团营收139.3亿元,呈报增长9.0%。经调整EBITDA22.2亿元,增长12.4%,中国市场营收达99.7亿元,同比增长4.0%,占集团总收入71.6%,为集团营收最大贡献者。

全球完成多个标志性成就,巩固领导地位引领未来

营养补充品已成为集团增长的主要引擎。三大业务中的营养补充品1已实现快速增长30.0%,占集团总收入的60.4%,并持续推动利润增长,并借助市场机遇提高盈利能力。

Swisse斯维诗达成销售额里程碑。全球销售额截至2023年6月30日止12个月已达成10亿澳元以上,销售额自2015年收购该品牌以来增长三倍2。

三大业务在核心市场继续夯实领先地位。Swisse斯维诗巩固中国线上以及澳洲VHMS市场排名第一的地位。合生元稳固中国内地婴童益生菌营养补充品、高端婴幼儿奶粉市场地位。Zesty Paws快乐一爪、Solid Gold素力高于中国、美国市场线上线下渠道中品类排名前列。

集团持续优化资本结构,保持稳健的流动资金状况,同时为业务保持高水平的现金转换。集团于3月20日成功发行首笔离岸人民币债券,也是离岸人民币债券首次落地南沙自贸区并在南沙自贸区内实现资金归集。此次发行是集团离岸人民币债券市场的首次亮相,首次打通人民币融资渠道,并优化资本结构,成功引领产业类发行人在国际债券资本市场树立新标杆。

ANC:全球强劲双位数增长,Swisse斯维诗中国和澳洲市场稳占领导地位

ANC营收总额达61.4亿元,同比增长34.1%。

Swisse斯维诗中国市场实现同比强劲双位数增长37.4%,占集团ANC销售额的66.0%。Swisse斯维诗继续在中国内地线上维生素、草本及矿物补充剂(VHMS)市场稳占第一3。顺应消费分级的趋势,2023年Swisse斯维诗进一步瞄准营养健康消费新需求、新场景,通过旗下针对成熟精英人群专属打造的高端药房级进口营养品牌Swisse PLUS+、营养食品品牌Swisse Me、针对儿童健康需求品牌Little Swisse,构筑“Swisse 1+3”品牌战略矩阵,持续满足不同消费者精细化营养健康需求,助力Swisse斯维诗品牌在创新品类中确立主导地位。2023年,Swisse PLUS+奶蓟草净肝片在中国内地高端蓟品类保持领先地位,并且Swisse PLUS NAD+系列在抗衰老品类中排名前列4,Swisse PLUS+系列在2022年推出,2023年实现快速增长,并已录得中国内地ANC收入双位数贡献。

澳新市场同比实现强劲双位数增长达28.7%。随着聚焦澳新本地市场、扩大分销及持续推出Swisse软糖系列等创新产品,Swisse斯维诗于澳洲整体维生素、草本及矿物补充剂市场排名第一5,市场份额进一步上升。

Swisse斯维诗全球化布局成果逐步显现,其他市场录得双位数的强劲增长。意大利、中国香港及新加坡市场持续带动业绩增长,同时东南亚、印度及中东等新兴市场呈现强劲增长势头。在新加坡的美容维生素、草本及矿物补充剂、肝脏保健及男性健康市场排名第一6,在意大利的美容维生素、草本及矿物补充剂市场排名第二7。

BNC:益生菌及营养补充品业务稳增,升级产品组合巩固市场地位

BNC营收总额为59.1亿元,婴幼儿益生菌及营养补充品业务按年增长9.1%。消费者对婴幼儿营养补充品的需求大幅提升,合生元针对婴幼儿营养补充品细分市场,推出创新产品,如乳铁蛋白+益生菌、DHA藻油+ARA凝胶糖果、钙片等营养补充品,加速完善婴幼儿全营养矩阵布局,推动婴幼儿益生菌及营养补充品市场份额持续增长。同时,合生元持续巩固中国内地婴童益生菌营养补充品品牌的领先地位8。

超高端婴幼儿配方奶粉维持稳健市场份额并维持稳定的利润率。尽管中国婴幼儿配方奶粉整体行业面临系统性挑战,但集团持续加强营养补充品投入,以减轻奶粉下降影响,使得BNC收窄跌幅至11.7%。合生元进一步强化超高端牛奶粉品类布局,截至2023年12月31日,合生元7大婴配奶粉系列成功通过国家市场监督管理总局“新国标”认证,并顺利完成全渠道过渡。根据独立研究数据提供商尼尔森(Nielsen)的数据,合生元超高端婴幼儿配方牛奶粉零售额占据市场份额12.4%,市场份额上升,排名第4位9。

合生元巩固法国市场领导地位,进一步扩展法国药房渠道份额。合生元加强婴幼儿配方奶粉业务的国际化布局,在法国推出新一代婴幼儿配方奶粉产品——蕴含乳桥蛋白LPN及母乳低聚糖HMO的「Inostime」系列婴幼儿配方奶粉。报告期内,合生元于法国药房渠道蝉联有机婴幼儿配方奶粉类别及羊奶市场类别第一名,市场份额分别为41.6%及41.9%10。

PNC:全球市场双位数增长,全渠道布局助推份额稳步提升

PNC营收总额达18.7亿元,同比增长18.2%。当前,全球宠物数量日益增加,宠物营养补充品高端化、宠物人性化呈上升趋势,并且中国宠物市场处于养宠率和宠物营养消费升级的高速发展时期。PNC在中国销售额同比增长20.8%。PNC进一步于线上及线下市场加强与消费者沟通,Solid Gold素力高在中国线上高端猫干粮类别排名第二11。

在北美市场,PNC业务收入取得17.2%同比强势增长。Zesty Paws快乐一爪进一步完善线上线下全渠道布局,迅速扩大其分销网络,进入沃尔玛、Target、PetSmart、CVS、Tractor Supply等知名零售商及独立宠物店,提高其零售渗透率、扩大消费者群体,持续在亚马逊上保持排名第一,并在短时间内,成功登上沃尔玛线下的宠物补充品类销量第一12。凭借完善的全渠道策略,Zesty Paws快乐一爪线下零售销售额保持可观增长,以10.0%的市场份额稳居该渠道第四名13。2023年度,Solid Gold 素力高借助合并PNC业务的协同效应,于美国市场推出创新产品及进入沃尔玛渠道,在北美稳步向前,并且首次完成亚马逊网上商城模式过渡。

践行可持续发展承诺,迈向共益企业认证目标

健合集团自诞生以来就坚持做有责任感的企业,传递低碳环保健康快乐的生活方式,积极回应集团四大核心可持续发展影响领域——“提升健康意识”、“减少环境足迹”、“支持公平发展”、“完善企业管治”。

集团于2023年12月,中国内地、澳大利亚与新西兰、美国、英国以及法国正式获得共益企业(B Corp)认证,推动集团迈向2025年全面获得共益企业认证目标。

集团在整体表现上获得了外部独立评估机构的认可,2023年继续获摩根士丹利资本国际公司(“MSCI”)环境、社会及管治“A”级评级,并于2024年2月上调至“AA”级评级;于2023年9月,香港质量保证局将健合集团的可持续发展评级从「A」上调至「A+」。

全年展望:巩固全家庭营养健康战略,加强营养补充品品类布局

ANC方面,中国内地市场仍是增长战略重点及主要增长推动力,Swisse斯维诗将继续把握中国内地市场需求,强化Swisse、Swisse PLUS+、Swisse Me及Little Swisse组合的“1+3”品牌战略模式,更精准把握不同客户群对优质营养补充品的需求,推动进一步增长。于澳新市场,将进一步巩固领先地位,稳步提升渠道销售额,推动免疫、美容营养等核心品类增长,同时扩大市场份额。

BNC方面,集团将持续通过扩大中国内地DHA、钙片、软糖及功能性创新益生菌产品等类别市场份额,进一步增强益生菌及营养补充品业务表现,保持合生元益生菌在中国内地市场领先品牌地位。此外,中国婴幼儿出生率预期趋于稳定,集团将通过具有竞争力的“新国标”超高端产品系列,稳固婴幼儿配方奶粉业务收入水平。

PNC方面,Zesty Paws快乐一爪将继续深耕全渠道策略,保持美国市场领先地位,探索开拓新市场机遇。此外,Solid Gold素力高将推陈出新,在中国市场增加营养补充品品类,丰富产品组合,推动业务发展;并将进一步完善Solid Gold素力高在中国及美国市场的产品供应布局。

展望未来,健合集团首席执行官暨北美、欧洲、中东及印度首席执行官Akash Bedi先生表示:“集团将持续深化全家庭营养健康布局,深耕中国,放眼全球,充分发挥营养补充品品类潜力,加大成人营养及护理用品、婴幼儿营养及护理用品以及宠物营养及护理用品三大业务支柱的营养补充品品类布局,助力可持续增长,实现集团愿景,向成为全球高端营养与健康产业领导者目标不断迈进。”

1营养补充品包括Swisse维生素、草本及矿物补充剂产品、Biostime益生菌补充品、Biostime婴幼儿产品以及Solid Gold及Zesty Paws宠物补充品。

2Swisse Global从截至二零一五年六月三十日止十二个月(由健合收购前)至截至二零二二年十二月三十一日止十二个月的收入增长净额。

3根据独立数据供应商Early Data的研究统计,截至二零二三年十二月三十一日止十二个月,Swisse在中国在线维生素、草本及矿物补充剂市场稳占榜首,市场份额为8%,而截至二零二二年十二月三十一日止十二个月则为7.6%。

4根据独立研究公司Early Data的研究统计,截至二零二三年十二月三十一日过往十二个月的市场份额数据。

5根据独立研究公司艾昆纬的研究统计,基于总市场单位销售额,于二零二三年的市场份额数据。

6根据独立研究公司尼尔森的研究统计,截至二零二三年十二月三十一日过往十二个月的市场份额数据。

7根据独立研究公司艾美仕艾昆纬的研究统计,截至二零二三年十二月三十一日过往十二个月的市场份额数据。

8根据独立研究公司Kantar Consumer Panel的研究统计,截至二零二三年十二月三十一日过往十二个月的市场份额数据。

9根据独立研究公司尼尔森的研究统计,截至二零二三 年十二月三十一日过往十二个月的市场份额数据。

10根据独立研究公司GERS的研究统计,截至二零二三年十二月三十一日过往十二个月的市场份额数据。

11根据独立研究公司SmartPath的研究统计,截至二零二三年十二月三十一日过往十二个月的市场份额数据。

12根据Nielsen数据, MAT 30 Dec 2023

13根据独立研究公司NielsenIQ Byzzer的研究统计,截至二零二三年十二月三十日止52周期间的市场份额数据。

延伸 · 阅读

- 2024-11-14影目X系列AI眼镜亮相,紫光展锐W517芯片引领智能穿戴革命

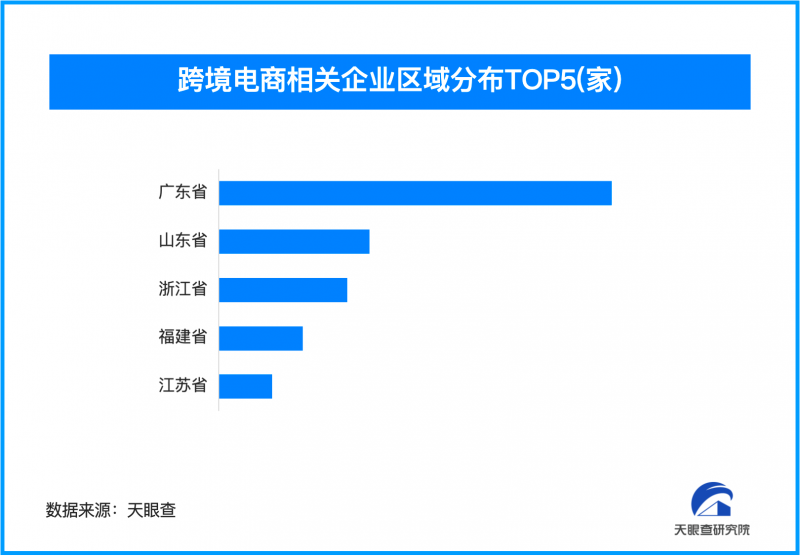

- 2024-11-13跨境电商海外“爆单”加速 包邮的风吹到了海外

- 2024-11-12《华大严选基因的传奇:从创立到引领行业的辉煌历程》

- 2024-11-12《华大严选生物基因科技有限公司:引领基因科技前沿》

- 2024-11-12见证实力:华大严选基因如何成为行业标杆品牌

- 2024-11-122024年北京十大金牌律师事务所排名:专业与实力的璀璨之星